在探讨通讯设备销售行业的税负率时,需要明确其行业分类。通讯设备销售通常属于商业流通环节,但在实际经营中,也可能涉及生产(工业)或技术服务(服务业)等业务,因此其税负率需结合具体业务模式进行分析。以下是对工业、商业、服务业及通讯设备销售相关税负率的解析,供参考。

一、行业税负率的一般范围

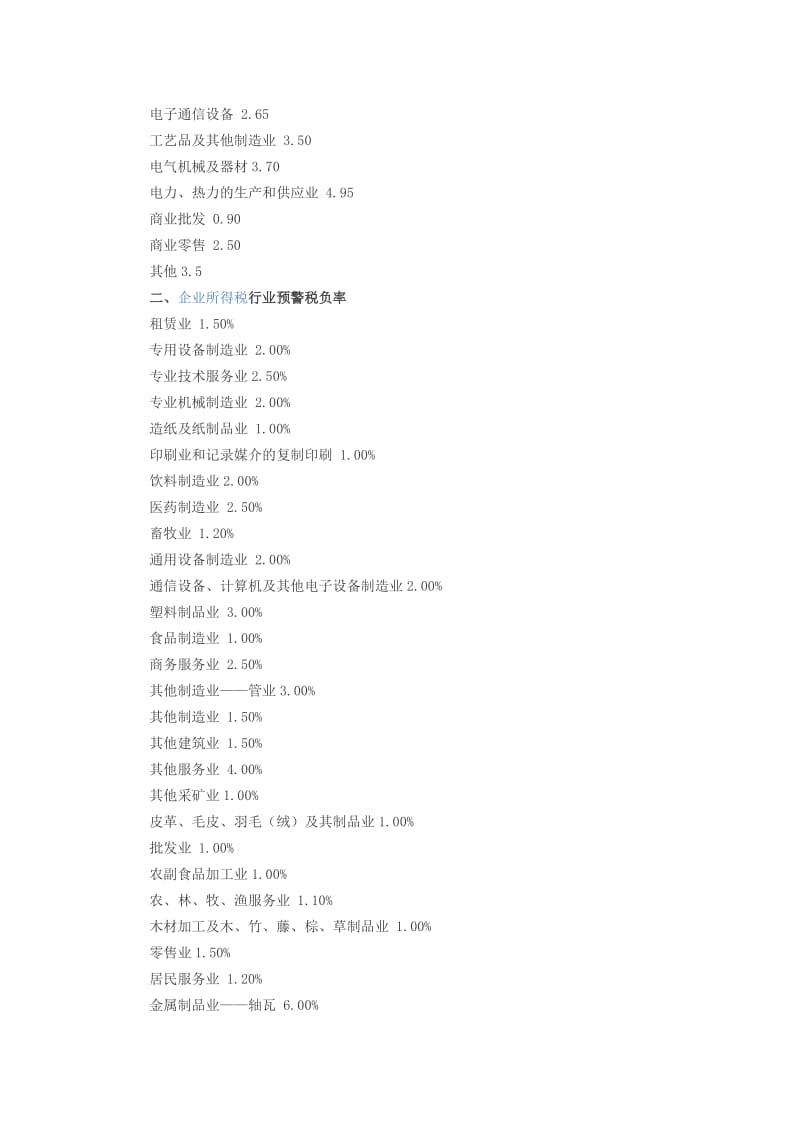

税负率通常指企业实际缴纳的税款占营业收入或增值额的比例。由于企业规模、地区政策、经营模式差异较大,税负率并非固定值,而是区间范围。税务机关会公布行业预警税负率,用于纳税评估。根据国家税务总局及各地公开数据,三大行业的税负率大致如下:

- 工业(制造业):

- 增值税税负率:一般为3%-5%,高新技术企业可能更低。

- 企业所得税税负率:约1.5%-2.5%。

工业税负相对较高,因涉及原材料采购、生产加工、销售等多个环节的增值税抵扣。

- 商业(批发和零售业):

- 增值税税负率:通常为1%-3%。

- 企业所得税税负率:约1%-2%。

商业企业以商品流通为主,进销差价较小,税负率一般低于工业。

- 服务业(如技术咨询、软件服务等):

- 增值税税负率:现代服务业一般为3%-6%(按6%税率计算,扣除进项后实际税负较低)。

- 企业所得税税负率:约1.5%-3%。

服务业以人力成本为主,进项抵扣较少,但增值税税率较低。

二、通讯设备销售行业的税负特点

通讯设备销售企业主要归类为商业,但若涉及设备安装、调试、维护等服务,则可能兼具服务业特性。其税负率需注意以下几点:

- 增值税方面:

- 纯销售业务:适用13%的增值税税率(假设设备为一般货物),但实际税负率取决于进销差价。例如,若企业毛利率为10%,则增值税税负率约为1.3%(10%×13%)。行业预警值通常在1.5%-3%之间。

- 混合经营:若同时提供技术服务(如安装维护),可能适用6%或9%的增值税税率,需分开核算,否则从高计税。

- 企业所得税方面:

- 通讯设备销售企业通常按25%的法定税率征收,但实际税负率受成本费用影响。行业预警值一般在1%-2.5%之间。若企业为高新技术企业或符合小型微利条件,可享受优惠税率(如15%、5%或10%)。

- 其他税种:如城市维护建设税、教育费附加等,按实际缴纳的增值税额计算,比例通常为5%-12%。

三、影响税负率的因素

- 经营模式:纯销售企业与提供“销售+服务”一体化解决方案的企业,税负结构不同。

- 进项抵扣:通讯设备采购是否取得足额增值税专用发票,直接影响增值税税负。

- 税收优惠:如软件企业、研发费用加计扣除等政策可降低税负。

- 地区差异:各地税务机关对行业的预警税负率可能有细微调整。

四、与建议

通讯设备销售行业的税负率以商业特征为主,增值税税负率多在1.5%-3%,企业所得税税负率在1%-2.5%区间。但企业应结合自身业务,准确适用税目和税率。建议:

- 规范财务管理,确保进销项发票合规。

- 合理利用税收优惠政策,如技术服务的增值税低税率。

- 参考当地税务机关发布的行业税负预警值,进行自查和规划。

注:以上数据为行业一般性参考,具体税负需以企业实际经营和税务机关核定为准。税务政策可能调整,请咨询专业机构获取最新信息。